앞서 우리나라 대표지수인 코스피 지수로 자산배분 투자해서 CAGR(연 복리수익률) 10% 대의 수익률을 안정적으로 거두면서 투자할 수 있는 간단한 포트폴리오 예시를 들어봤다. 산술평균이 최대치가 높을수록 기하평균도 키울 수 있다. 포트폴리오 내에 속한 개별 자산의 기대수익률이 높을수록 포트폴리오의 장기수익률도 높아질 가능성이 큰데 어떻게 하면 위험대비 수익률을 높일 수 있는지가 성공적인 자산배분 투자의 관건이라고 할 수 있다.

앞서 우리나라 대표지수인 코스피 지수로 자산배분 투자해서 CAGR(연 복리수익률) 10% 대의 수익률을 안정적으로 거두면서 투자할 수 있는 간단한 포트폴리오 예시를 들어봤다. 산술평균이 최대치가 높을수록 기하평균도 키울 수 있다. 포트폴리오 내에 속한 개별 자산의 기대수익률이 높을수록 포트폴리오의 장기수익률도 높아질 가능성이 큰데 어떻게 하면 위험대비 수익률을 높일 수 있는지가 성공적인 자산배분 투자의 관건이라고 할 수 있다.

이번 시간에는 미국을 대표하는 3대 주가지수인 S&P500, 나스닥, 다우존스 지수를 위험자산 종목으로 선정해 대표적인 주식:채권 포트폴리오인 60:40 비중으로 투자하면 코스피 투자에 비해 어떤 차이가 있는지 알아보겠다. 위험자산 60%와 안전자산 40%로 구성된 ‘60:40 포트폴리오’는 수익률 측면에서 무난하게 선택할 수 있는 포트폴리오로 알려져 있다.

미국 주식은 한국 주식과 많은 점에서 다르다

1) 미국 주식은 기축통화인 달러를 사용하며 기축통화국 미국은 달러를 무제한 발행하면서 자산시장의 폭락을 저지하고 있다. 2008년 금융위기 그리고 이번 코로나 위기에서 미국의 중앙은행인 연방준비이사회(Fed)가 신속하게 제로금리와 양적 완화를 시행하며 달러의 유통량을 급격하게 늘려 자산시장의 붕괴를 막은 역사가 있다.

2) 미국인들이 보유한 가계자산의 50%는 금융자산이다. 그중 대부분이 미국 주식에 투자돼 있다. 한국이 가계자산의 10% 이하만 금융자산으로 보유한 것과 대비된다. 한국의 가계자산의 대부분을 차지하는 것은 부동산이다. 미국 주식은 미국인들의 연금이며 미래다. 미국 정부나 중앙은행이 주식폭락을 방치할 수 없는 이유다.

2008년 미국발 금융위기는 선택의 갈림길이었지만, 미국과 연준은 달러를 더 많이 발행해 파산과 공황 대신에 결자해지의 유예를 선택했다. 2020년 3월 시행된 미국과 연준의 통화정책도 2008년의 연장선에 있었다. 미국이 앞으로도 위기 때마다 머니 프린팅(money printing)으로 문제를 해결할 것이라는 예측은 큰 비약이 아니다. 그래서 미국의 자산시장에서 특히 주식시장은 미국 중심의 달러 기축통화 시스템이 붕괴되거나 미국이 파산할 때까지 계속해서 우상향할 수밖에 없는 구조로 돼 있다.

3) 미국 주식시장은 이렇게 구조적으로 우상향하는 자산이지만 신흥국 위험자산인 한국 주식시장은 그렇지 못하다. 국내 주식시장은 시클리컬(경기순환)적인 성격을 가지고 있어 세계 경제의 흐름에 따라 오르고 내리며 변동성을 키운다.

한국은 통화량 증가와 그에 따른 화폐가치 하락에 따른 자산가치 상승의 영향이 주식보다 부동산에 더 크게 나타난다. 한국 주식시장은 그래서 미국 주식시장보다 장기투자하기에 적합한 시장이 아니다. 반면에 미국 주식시장에 투자하면 한국의 부동산에 투자하는 것만큼이나 장기적인 자산가치의 우상향을 기대할 수 있다.

지난 시간에 국내 주식시장을 추종하는 <EWY> ETF를 위험자산으로, 미국 장기채 ETF인 <TLT>를 안전자산으로 구성해서 위험자산 60%와 안전자산 40%로 구성된 포트폴리오를 백테스팅을 했다. 1985년부터 2021년까지 30년간 연평균 수익률 10.6% 최대손실 폭(MDD) -40%의 결과가 나왔다. Shape Ratio(샤프지수, 단위 위험대비 초과 수익률의 비율. 샤프지수가 높을수록 단위 위험대비 수익률이 높다)는 0.65였다. 연간기준으로는 최대로 손실이 난 해가 -20%고 전고점 기준으로는 -40%의 손해가 날 수 있지만 예상되는 CAGR은 10.6%로 다소 아쉬운 점이 있었다.

이번에는 미국 주가지수에 투자하는 ETF를 이용한 60:40 포트폴리오를 간단히 비교해보겠다. 마찬가지로 ‘portfoliovisualizer.com’ 사이트에서 포트폴리오를 구성해서 간단히 백테스팅 했다.

미국의 대표지수인 나스닥과 S&P500 지수에 투자하는 ETF와 미국인이 한국에 투자하는 대표적인 ETF인 <EWY>를 선택해서 포트폴리오를 만들었다. <SPY>는 미국 S&P500 지수를 추종하는 미국의 대표 주가지수 ETF이고, <QQQ>는 미국 나스닥100 지수를 추종하는 ETF다. <EWY>는 코스피와 유사한 종목 구성을 가진 ETF다. 그리고 <TLT>는 대표적인 미국 장기채 ETF다. 위험자산에 속하는 <SPY>, <QQQ>, <EWY>와 안전자산에 속하는 미국 장기채는 상관관계가 낮다. 상관관계가 낮은 자산들을 편입해 자산배분하면 변동성과 MDD를 낮출 수 있고 기하평균 수익률을 높여서 장기투자에 도움이 된다. 가장 기본적인 위험자산 60 : 안전자산 40의 포트폴리오를 중심으로 세 가지 포트폴리오를 비교해봤다.

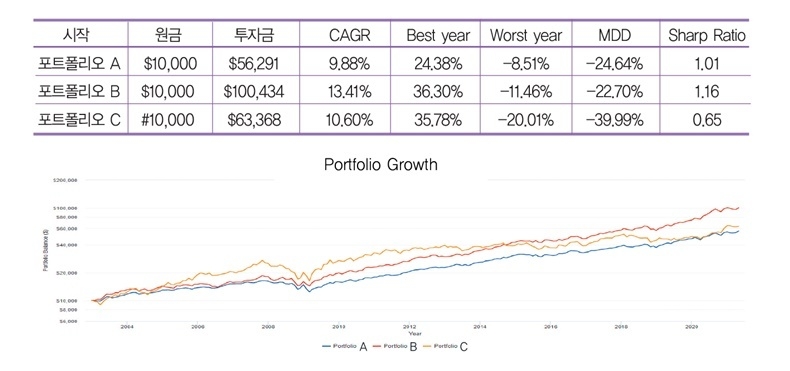

포트폴리오 A는 미국 S&P500 지수를 추종하는 <SPY> 60%와 미국 장기채 <TLT> 40%. 포트폴리오 B는 나스닥100 지수를 추종하는 <QQQ> 60%와 미국 장기채 <TLT> 40%, 포트폴리오 C는 한국 시장에 투자하는 <EWY> 60%와 미국 장기채 <TLT> 40%의 비중을 편입했다.

전과 같은 조건인 1985년에 1만 달러의 원금으로 투자를 시작해서 2021년까지 36년간 1년 주기로 리밸런싱(특정 주기로 정해진 비중에 맞추어 매매하는 것)을 했다고 가정하고 백테스팅을 해봤다.

S&P500 지수를 위험자산으로 한 포트폴리오 A(파란색)는 코스피 지수를 위험자산으로 한 포트폴리오 C(노란색) 보다 약간 낮은 CAGR 9.88%를 기록했다. 최고 성적을 거둔 해에 24.38%로 가장 낮은 수익이 났지만, 최악의 성적을 거둔 해에는 -8.5% 로 손해가 가장 적었다. 고점 대비 최대 하락폭(MDD)도 -24.64%로서 포트폴리오 C의 -39.99%보다 훨씬 낮다. 비슷한 CAGR에 비해 포트폴리오 A는 Sharpe Ratio가 1.01로 포트폴리오 C(0.65)보다 훨씬 높다. 이를 종합하면 포트폴리오 A가 C보다 변동성이 작아서 안정적으로 장기투자 수익을 낼 수 있음을 알 수 있다.

코스피 지수는 S&P500보다 나스닥 지수와 비슷하다. 기술주의 비중이 높은 탓이다. 나스닥 100지수를 위험자산으로 한 포트폴리오 B(붉은색)는 가장 높은 CAGR 13.41%를 거둬서 눈에 띈다. 투자금도 36년간 10배나 불어나서 S&P500이나 코스피에 투자한 것보다 훨씬 우월했다. 포트폴리오 B는 가장 많은 수익을 낸 해에 36.30%의 수익을 거둬서 포트폴리오 C와 유사하면서도 MDD가 -22.70%로 포트폴리오 C보다 훨씬 작다. 당연히 Sharpe Ratio도 1.16으로 포트폴리오 C보다 훨씬 높다.

지난 36년간은 나스닥100지수에 투자하는 <QQQ> ETF로 투자한 것이 S&P500이나 코스피 지수에 투자한 경우보다 더 적은 위험으로 더 많은 수익을 낸 것을 확인할 수 있다.

자산배분 관점에서 보면 위험자산 중에서 한국 주식시장을 추종하는 자산을 선택하는 것이 특별한 장점이 없다. 대부분의 경우 선진국 시장인 미국 주식시장에 투자하는 경우가 변동성도 작고 수익률도 좋다. 개별 주식에 투자할 때는 언어의 장벽과 정보의 비대치성 때문에 미국 시장에 투자하기가 꺼려지기도 한다. 그러나 미국 주가지수에 ETF로 투자하는 경우에는 한국 시장에 투자하는 것과 큰 차이 없이 동일하게 투자를 할 수 있다. 그래서 국가별로 자산군별로 다양한 자산들로 구성해서 자산배분 투자한다면 안정적인 장기투자수익률을 거두는 데 도움이 될 것이다.