지난 호에는 임플란트 대상 등록 과정에 대해 함께 살펴보았다. 이번 호에서는 임플란트 환자등록 이후의 청구과정에서 몇 가지 주의할 점을 살펴보고자 한다.

첫 번째로 주의할 점은 각 청구 단계가 중복되거나 누락되지 않도록 해야 한다는 것이다.

대부분의 치과건강보험 항목들은 개별 진료행위 수가를 모두 합해 총진료비를 산출하는 행위별수가제(Fee-for-Service)로 청구하도록 되어 있다. 하지만 보험 임플란트의 보험 청구 항목은 단계별 묶음수가(bundle payment)로 구성돼 있다. 이러한 묶음수가는 질병에 대해 미리 정해진 총치료비를 지급하도록 하는 진료비 총액제 개념의 포괄수가제(DRG)와 행위별수가제의 중간 정도에 해당하는 진료비 지불제도로 이해하면 될 것 같다.

임플란트 술식은 치료 기간이 길고 그 과정이 다른 치료에 비해 복잡한 편이지만, 보험 청구과정은 이러한 복잡한 항목을 총 3단계로 묶었기 때문에 그다지 복잡하지는 않다. 그럼에도 불구하고 실제 청구과정에서 각 단계가 청구 누락되거나, 단계별 중복청구가 되는 경우가 있는 것으로 확인되고 있다.

지난 2019년 건강보험심사평가원은 심사 사후관리 업무의 일환으로 임플란트 단계별 중복청구 건에 대한 점검을 실시했다. 2014년부터 시행된 보험 임플란트의 법정 청구자료 보존 기간인 5년 이내의 중복청구분을 한꺼번에 점검하고, 착오청구 부분에 대해 지급된 금액을 환수하는 조치가 이뤄진 것이다. 환수조치 외에 추가적인 행정처분은 내려지지 않지만, 앞으로 이러한 중복청구에 대해 지속적으로 사후관리가 이뤄질 가능성이 높기 때문에 각 단계를 청구할 때 이전 단계의 청구 내용도 살펴보아야겠다.

그리고 단계가 중복청구 된 경우 동시에 청구 누락된 단계가 있을 수 있기 때문에 임플란트가 종결된 환자의 청구내역을 단계별 청구가 완료되었는지도 살펴보아야 한다. 만약, 3단계를 2단계로 잘못 청구하여 1단계–2단계–2단계로 중복청구 되었다면, 심평원의 환수처리가 완료된 이후에 3단계에 대한 누락청구도 잊지 말아야 한다.

두 번째로 주의할 점은 각 단계의 청구 시점이다.

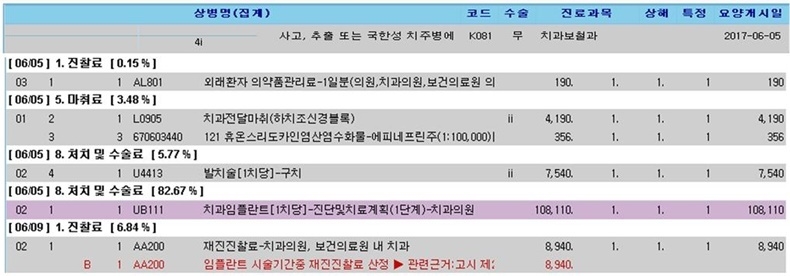

보험 임플란트는 1단계 ‘진단·치료계획’, 2단계 ‘고정체식립술’, 3단계 ‘보철수복’으로 단계별 묶음청구를 순차적으로 하게 되어 있고, 각 단계의 청구는 각 진료 단계 종료 시 하는 것을 원칙으로 하고 있다. 여러 날짜의 진료를 단계별 묶음수가로 청구해야 하는 보험 임플란트의 특성상 간혹 잘못된 시점에 청구를 하는 경우가 있는데 반드시 각 단계의 마지막 단계가 완료된 후 청구해야 한다. 특히 2개의 단계를 같은 날 동시에 청구하지 않도록 주의해야겠다.

1단계의 경우 환자등록 당일부터 2단계 시작 전까지 청구하면 된다, 2단계의 경우 임플란트를 2차 수술 후 발사(Stitch out)하는 날 청구하도록 되어 있다. 만약 2차 수술이 필요 없는 1회법으로 수술한 경우는 식립 수술 후 발사를 하는 날 청구하면 되고, 무절개 수술법(punching technic)으로 수술한 경우는 수술 후 며칠 뒤 소독을 시행하는 날 청구하면 된다. 3단계 청구는 보철물을 최종 장착한 날에 청구하도록 되어 있다. 치과 임플란트의 특성상 임시부착을 실시한 경우에도 보철수복이 완료된 것으로 간주하고 3단계 보철수복에 대한 청구할 수 있다.

임상적으로는 1단계에 해당하는 ‘진단 및 치료계획’과 2단계에 해당하는 ‘고정체식립술’을 같은 날 시행하는 것이 가능하기 때문에, 간혹 청구도 같은 날짜에 가능하다고 생각하고 1단계와 2단계를 같은 날 청구하는 경우가 있다. 하지만 앞서 말했듯이 임플란트의 보험 청구는 단계별로 진료단계 종료 시 청구하도록 되어있고, 2단계의 종료 시점은 수술 당일이 아니라 발사를 시행하는 날이기 때문에 실제로 1단계와 2단계를 같은 날 청구할 수는 없는 것이다.

세 번째로 보험 임플란트 묶음수가에 이미 포함되어 있어 추가 청구가 불가한 항목을 착오로 청구하지 않도록 주의해야겠다.

임플란트 청구 각 단계의 묶음수가에는 이미 진찰료가 포함돼 있다. 따라서 임플란트 단계를 청구하는 날은 별도의 진찰료 산정이 불가하다. 만약 임플란트 단계 청구일에 다른 보험치료를 시행했더라도 행위료는 별도 청구 가능하지만 진찰료는 청구할 수 없고, 청구하더라도 전산심사 과정에서 조정되게 된다.

특히, 보험 임플란트 후 추가 처방이 필요해서 원외처방을 발행하는 경우도 별도의 진찰료 산정은 불가하기 때문에 기본진료로 청구하지 않도록 주의해야겠다.

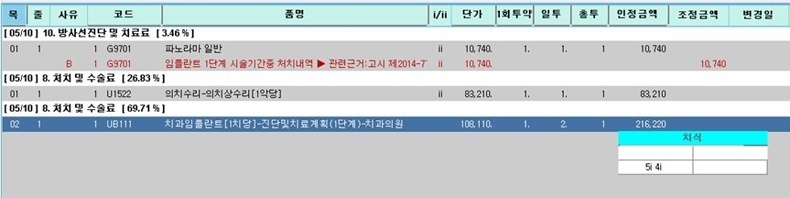

진찰료뿐만 아니라 방사선검사의 경우도 임플란트 각 단계에 포함되어 있어 임플란트 치료 기간 중에 청구된 파노라마 사진은 심사 조정된다. 파노라마뿐만 아니라 Cone-Beam CT 또한 묶음수가에 포함되어 있어 별도로 청구하는 것은 불가능하여 청구하더라도 심평원 전산심사에서 조정된다. 물론 환자에게 비급여로 수납하는 것도 불가하다.

최근 CT촬영이나 구강스캐너, 3D프린터와 같은 디지털 장비가 많이 보급되면서 가이드(surgical stent)를 이용한 임플란트 식립 수술의 빈도가 많이 늘어나고 있다. 하지만 보험 임플란트를 시술하면서 이때 사용한 가이드 비용을 비급여로 수납하는 것은 불가능하다. 진단 및 치료계획에 단계인 1단계의 묶음수가에는 문진, 구강검사, 방사선검사, 예비인상과 진단 모형의 제작 등의 여러 행위의 수가가 포함되었고, 방사선 촬영용과 수술용 implant stent의 제작 또한 1단계 묶음수가에 포함되어 있기 때문이다. 따라서 가이드를 이용해서 보험 임플란트 수술을 진행한 경우 별도의 비용을 비급여로 수납하지 않도록 주의해야겠다.

네 번째로 보험 임플란트 재료의 급여기준을 정확히 알고 그 기준에 맞춰서 청구해야 한다.

2단계에서 사용한 고정체(fixture)와 3단계에서 사용한 지대주(abutment)가 급여항목에 등재된 재료인 경우는 재료신고 후 별도로 보험 청구가 가능하면 된다. 이 과정에서 치료재료는 실제 구입한 금액 그대로 비용으로 청구해야 한다. 다만, 치료재료 비용 보상에는 상한선이 있어서 상한금액보다 더 높은 금액으로 구입한 경우는 상한가에 맞춰 청구해야 한다. 하지만 청구과정에서 거래명세서를 꼼꼼히 확인하지 않으면 실구매보다 높거나 상한가로 착오 청구되는 경우가 생길 수 있다.

지난 2016년 일부 주요 언론에서 임플란트 치료재료의 건강보험 부당청구 의혹을 다룬 방송이 보도된 적이 있다. 그리고 보도 이후 임플란트 재료대 상한금액 대비 청구금액 비율이 높은 의료기관을 대상으로 현지조사가 이루어졌고, 조사를 통해 일부 의료기관이 실제 치료재료를 구입가보다 상한 가격에 근접한 높은 가격으로 청구된 것이 확인되기도 하였다. 이러한 경우 부당청구로 간주돼 청구금액에서 실제 구입금액을 뺀 차액을 반환해야 할 뿐만 아니라 행정처분까지 부과될 수도 있으므로 주의가 필요하다.

만약 2단계와 3단계에서 비급여 항목에 등재된 고정체와 지대주를 사용했다면, 행위는 급여로 청구하고, 재료는 비급여로 환자에게 수납하면 된다. 맞춤형 지대주(custom abutment)를 사용한 경우도 같은 방법으로 청구하면 된다.

3단계 보철수복에 사용되는 크라운 재료는 PFM만 인정된다. 만약 PFM 이외의 다른 재료를 사용하게 되면 3단계뿐만 아니라 임플란트 전 단계가 부당청구로 간주 될 수 있다. 보험 임플란트의 경우 진료비가 크기 때문에 한두 건만으로도 부당청구 비율이 높게 인정될 수 있고, 부당비율(=부당금액/요양급여비용 총액)에 따라 의료기관 업무정지나 과태료까지도 부과되므로 보험 임플란트 청구는 급여기준을 정확히 숙지하고 청구에 주의해야겠다.